Cloud public : vers une nouvelle phase de développement

Croissance du SaaS à travers les solutions RH et CRM, développement des offres d’infrastructure : IDC commence à évoquer une véritable arrivée à maturité pour le cloud public.

Naissance d’offres transversales positionnées en haut de gamme dans une approche verticale des métiers, accentuation de la guerre des prix : l’arrivée à maturité du cloud public entraînera une évolution stratégique des modèles commerciaux.

IDC dressait ce constat fin 2013… et le réitère aujourd’hui dans la dernière édition de son baromètre semestriel Public Cloud Services Tracker. Selon le cabinet américain, si l’adoption du cloud répondait initialement à des motifs économiques, le secteur commence à atteindre une masse critique qui permet à ses acteurs d’innover et de recentrer leur approche sur l’utilisateur, en lien étroit avec le mobile, le social et le big data. C’est le paramètre du « business as a service » qui devrait stimuler la demande dans tous les pans de l’entreprise, au-delà de la seule DSI.

Cette dynamique permettra au marché mondial des services de cloud public de générer, d’après IDC, des revenus en hausse moyenne de 23% par an jusqu’en 2018. Soit 5 fois la croissance de l’industrie IT dans son ensemble. A cette échéance, le rapport de force entre les différents compartiments de l’offre se sera légèrement rééquilibré, mais le marché restera porté par le SaaS (Software-as-a-Service).

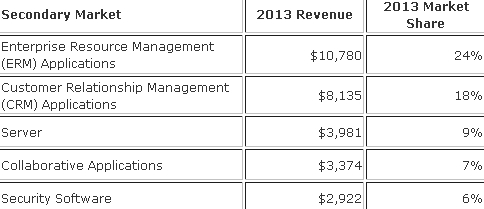

Ce modèle de commercialisation de logiciels installés sur des serveurs distants a représenté 72% du chiffre d’affaires global du cloud public en 2013. C’est-à-dire environ 33 milliards de dollars. Son essor devrait se poursuivre à hauteur de 20% par an en termes de valeur, avec une progression notable pour les solutions de gestion RH et de relation client (CRM), ainsi que les services collaboratifs parmi lesquels les communications unifiées. Quoique moins lucratives (21% des revenus du SaaS en 2013), les solutions de gestion des systèmes, de la sécurité, et du stockage sont elles aussi appelées à se développer dans les prochaines années.

Le SaaS, mais pas que

Alors que Salesforce.com domine le segment du SaaS devant ADP, Intuit, Oracle et Microsoft, l’éditeur américain est dépassé par son compatriote Amazon sur le PaaS (Platform-as-a-Service). Ce type d’offre, qui permet aux entreprises de bénéficier d’un environnement d’exécution sur lequel elles peuvent héberger leurs propres applications, a généré 14% du marché du cloud public en 2013. Sa croissance – estimée à 27% par an jusqu’en 2018 – sera soutenue essentiellement par les solutions d’intégration et d’automatisation des processus métier.

Amazon détient également les rênes sur l’offre IaaS (Infrastructure-as-a-Service), ce modèle dans lequel l’entreprise gère le middleware des serveurs et les logiciels applicatifs, alors que le fournisseur cloud peut s’occuper du matériel serveur, des OS, des couches de virtualisation, du stockage et des réseaux. Mais le groupe de Jeff Bezos, qui devance RackSpace, IBM, CenturyLink et Microsoft, ne génère encore que peu de revenus grâce à cette offre (marché global : 3,6 milliards de dollars).

Les Etats-Unis, qui concentrent actuellement 68% des recettes du cloud public, devraient voir leur influence s’amoindrir d’ici 2018 (59%), au profit de l’Europe de l’Ouest (23% à cette échéance, contre 19% actuellement)… et des 6 autres zones géographiques étudiées, dont aucune ne capte pour l’heure plus de 5% du marché.

—— A voir aussi ——

Quiz ITespresso.fr : connaissez-vous les services grand public de cloud computing ?

Crédit photo : ra2studio – Shutterstock.com