Apple Pay propulsé aux Etats-Unis : quelles perspectives de business ?

Banques, cartes de paiement, enseignes marchandes…Apple a établi un premier écosystème consistant pour le démarrage d’Apple Pay, son système de paiement mobile.

C’est aujourd’hui (20 octobre) qu’Apple Pay fait ses premiers pas aux Etats-Unis.

Le groupe de Tim Cook investit le paiement mobile et il a mis les moyens pour mettre en place un « service privé, sécurisé et d’une réelle simplicité » selon Eddie Cue, Senior Vice President of Internet Software and Services d’Apple, cité dans le communiqué. Il a également adopté la norme NFC pour vulgariser les paiements sans contact.

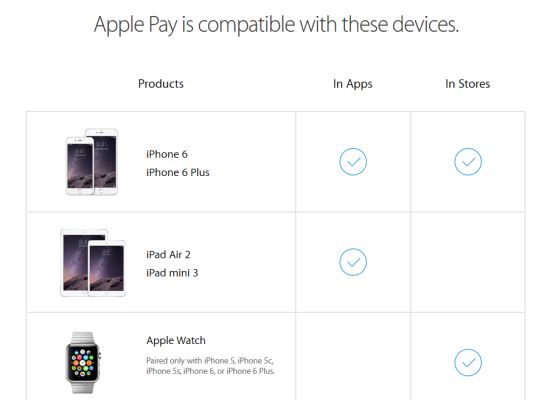

Sur quels appareils Apple est-ce disponible ? L’iPhone 6 et l’iPhone 6 Plus en attendant l’iPad Air 2, l’iPad mini 3 et l’Apple Watch. Vous trouverez en bas de l’article dans quelle mesure il est possible d’effectuer des achats en boutiques ou via les apps en fonction de votre terminal.

A l’aide du système biométrique Touch ID sur le smartphone et la tablette sous iOS 8.1, les consommateurs pourront régler leurs achats en magasin et au sein des apps « en toute sécurité ».

L’écosystème de partenaires d’enseignes « brick and mortar » est dense dès le lancement. On y trouve des banques (Bank of America, Capital One .Bank, Chase, Citi, Wells Fargo…), des fournisseurs de cartes de paiement (American Express, MasterCard et Vitouvsa), et des enseignes marchandes (Toys’R’Us, BJ’Bloomingdale’s, ExtraMile, Disney Store, Foot Locker, Macy’s, McDonald’s, Nike, Office Depot, Subway, Whole Foods et Walgreen…). En tout, Apple recense 220 000 points de vente physiques compatibles Apple Pay.

Dans la catégorie des applications, on trouve naturellement l’App Store d’Apple mais aussi Chairish, Fancy, Groupon, HotelTonight, Houzz, Instacart, Lyft, OpenTable, Panera Bread, Spring, Staples, Target et Uber.

Au-delà des acteurs de la sphère du paiement physique, on trouve des spécialistes des fournisseurs de terminaux de paiement électronique qui s’adressent aux gérants de boutiques comme Adyen, Authorize.Net, Bank of America Merchant Services, Braintree, CyberSource, Chase Paymentech, First Data, Heartland Payment Systems, iMobile3, NCR, Oracle’s Micros, Stripe, TSYS et VeriFone.

Apple Pay année 1 : un business à plus de 100 millions de dollars

Dans sa communication, Apple insiste beaucoup sur le volet de la sécurité et de la confidentialité des transactions : il n’y a pas de collecte d’information sur les transactions et d’historiqueq d’achats et les numéros de carte actuels ne sont pas stockés dans l’appareil.

Pour le client, il est nécessaire de transmettre une fois son numéro de carte bancaire soit en prenant une photo de la carte ou en autorisant le recours à une carte déjà enregistrée sur iTunes. Apple précise le dispositif retenu : « un numéro de compte de l’appareil unique est créé, chiffré puis stocké dans le Secure Element de l’appareil. Ce numéro de compte (…) reste à l’écart d’iOS et n’est pas sauvegardé sur iCloud. »

Apple Pay est fondé sur un modèle de commissionnement : les banques versent à Apple un pourcentage de l’achat réalisé via le système de paiement mobile d’Apple. Il n’y a pas de coûts additionnels pour les marchands et les utilisateurs d’Apple.

Selon la banque d’investissement Piper Jaffray citée par le Wall Street Journal, Apple serait en mesure de générer un chiffre d’affaires de 118 millions de dollars avec Apple Pay en 2015. Le business pourrait atteindre 310 millions de dollars en 2016. Mais les revenus générés ne représenteront au démarrage qu’une partie infime du chiffre d’affaires de la firme (moins de 1% des revenus d’Apple).

Apple n’a pas apporté de calendrier sur le déploiement de son système de paiement mobile en Europe.